ΣΤΑΘΕΡΕΣ Η ΚΥΜΑΙΝΟΜΕΝΕΣ ΙΣΟΤΙΜΙΕΣ;

Με το ξέσπασμα της κρίσης χρέους των «περιφερειακών» χωρών της Ευρωζώνης, αναζωπυρώθηκε η αντιπαράθεση σχετικά με τη σημασία του «σωστού» συστήματος ισοτιμιών κάθε χώρας. Παραδοσιακά, η συζήτηση αυτή επικεντρώνεται σε μικρές αναπτυσσόμενες χώρες οι οποίες καλούνται να επιλέξουν μεταξύ ελεύθερης διακύμανσης του νομίσματος (floating exchange rate), σύνδεσης του εγχώριου νομίσματος με ξένο (συνήθως μεγάλων εμπορικών εταίρων της χώρας) ή, τέλος, ενός ενδιάμεσου καθεστώτος, όπου η νομισματική πολιτική αξιοποιείται πρωτίστως στην προσπάθεια ελέγχου του επιπέδου πληθωρισμού (inflation targeting).

Μετά το ξέσπασμα της Ευρωπαϊκής κρίσης χρέους, ο δημόσιος διάλογος εστίασε στις προοπτικές που πιθανώς θα είχαν οι περιφερειακές χώρες της ευρωζώνης εάν, αντί της πολιτικής εσωτερικής υποτίμησης με σταθερή ισοτιμία, είχαν επιλέξει την έξοδό από την νομισματική ένωση και υποτίμηση των νομισμάτων τους.

Το επιχείρημα που προτείνει την έξοδο από την Ευρωζώνη θεωρεί πως η ξαφνική απώλεια της εμπιστοσύνης των επενδυτών, σε ένα καθεστώς κυμαινόμενων ισοτιμιών, οδηγεί σε υποτίμηση το εγχώριο νόμισμα, κάτι που αποκαθιστά την ανταγωνιστικότητα της οικονομίας. Αντιθέτως, υπό σταθερή ισοτιμία έναντι των βασικών εμπορικών εταίρων (υπόλοιπα μέλη της ζώνης του ευρώ), η αναδιάρθρωση της οικονομίας καταλήγει στην διαδικασία της εσωτερικής υποτίμησης, κάτι που αποδεικνύεται, βραχυπρόθεσμα, ιδιαίτερα επίπονο. Θα μπορούσε, όμως, ένα καθεστώς κυμαινόμενων συναλλαγματικών ισοτιμιών να αποτελέσει την λύση στο πρόβλημα της ευρωπαϊκής περιφέρειας;

Θα προσπαθήσουμε να απαντήσουμε στο ερώτημα αυτό επικεντρώνοντας την προσοχή μας στο ζήτημα της οικονομικής πολιτικής. Με άλλα λόγια για λόγους διευκόλυνσης της συζήτησης θα αγνοήσουμε τα ζητήματα μετάβασης από το ένα σύστημα στο άλλο, τα ζητήματα κόστους συναλλαγών που προκύπτουν, καθώς και πιθανά γεωστρατηγικά θέματα που συνδέονται με τις επιλογές της οικονομικής πολιτικής.

Πρόσφατη μελέτη που ανέλυσε την πορεία μιας σειρά οικονομιών κατά την περίοδο της παγκόσμιας χρηματοπιστωτικής κρίσης κατέληξε πως η συμπεριφορά βασικών μακροοικονομικών μεταβλητών (ρυθμός μεγέθυνσης της οικονομίας, πληθωρισμός, ανεργία) σε χώρες με σταθερή (συνδεδεμένη με τρίτο νόμισμα) ισοτιμία και σε χώρες όπου οι κεντρικές τράπεζες χρησιμοποιούν την νομισματική πολιτική με σκοπό τον έλεγχο του πληθωρισμού (inflation targeting) είναι εντελώς παρόμοιες! Η συγκεκριμένη έρευνα δεν συμπεριλαμβάνει τις χώρες ευρωζώνης, τις οποίες θα τις κατατάσσαμε στην κατηγορία χωρών που έχουν επιλέξει να συνδέσουν το εγχώριο νόμισμά τους με ένα ξένο, «σκληρό» νόμισμα (το ευρώ)!

Στην ανάρτηση αυτή θα εστιάσουμε την προσοχή μας στην εμπειρία από την κρίση του Ευρωπαϊκού Μηχανισμού Ισοτιμιών, (European Exchange Rate Mechanism, ERM) ο οποίες τέθηκε σε ισχύ στα τέλη του της δεκαετίας του 1970 και αποτέλεσε ένα σύστημα σταθερών, αλλά «προσαρμόσιμων» ισοτιμιών (στην πράξη ένα πρώτο πείραμα πριν την υιοθέτηση κοινού νομίσματος). Την ερχόμενη εβδομάδα, θα επικεντρώσουμε στην πορεία των οικονομιών της Λατινικής Αμερικής εν μέσω της παγκόσμιας χρηματοπιστωτικής κρίσης.

Η κρίση που ξέσπασε στα τέλη του 1992 είχε ως αποτέλεσμα την έξοδο από αυτόν αριθμού χωρών και αποτελεί ενδιαφέρον παράδειγμα για την σύγκριση οικονομιών που επιλέγουν την έξοδο από μία νομισματική ένωση (και υποτίμηση των εγχωρίων νομισμάτων), σε σχέση με όσες επιλέξουν να παραμείνουν σε αυτή.

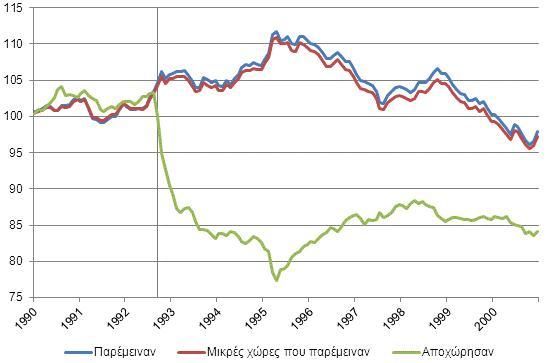

Διάγραμμα 1. Εξέλιξη της ονομαστικής αποτελεσματικής ισοτιμίας (Nominal Effective Exchange Rate, NEER, Δεκέμβριος 1989 = 100) σε χώρες που παρέμειναν στον Ευρωπαϊκό Μηχανισμό Ισοτιμιών (ERM) μετά την κρίση του 1992-1993 και σε όσες αποχώρησαν από αυτόν.

Πηγή: Bank for International Settlements.

Σημείωση: Χώρες που παρέμειναν στον ERM: Γερμανία, Γαλλία, Αυστρία, Βέλγιο και Ολλανδία. Στις μικρές χώρες που παρέμειναν στον μηχανισμό εξαιρούνται η Γερμανία και η Γαλλία. Οι χώρες που αποχώρησαν απαρτίζονται από τις Μ. Βρετανία, Ιταλία, Ισπανία και Σουηδία. Στο διάγραμμα απεικονίζεται η κορύφωση της κρίσης με την αποχώρησης της Μ. Βρετανίας από τον ERM (Σεπτέμβριος 1992).

Βέβαια, η κρίση του 1992 ήταν σαφώς μικρότερης έντασης αναλογικά προς την πρόσφατη παγκόσμια χρηματοπιστωτική κρίση, ενώ η έξοδος από έναν μηχανισμό σταθερών ισοτιμιών δεν έχει τις ίδιες επιπτώσεις με την αλλαγή νομίσματος υπό συνθήκες εξωτερικής πίεσης και εσωτερικής αναταραχής. Παρόλα αυτά, μία σύντομη ανασκόπηση της πορείας των χωρών που παρέμειναν στον μηχανισμό, και όσων κατέφυγαν στην υποτίμηση παραμένει χρήσιμη για να εντοπίσουμε πιθανές ωφέλειες από την έξοδο από μία νομισματική ένωση με υποτίμηση του εγχώριου νομίσματος.

Είναι αναμφισβήτητο γεγονός πως οι χώρες που προχώρησαν σε υποτίμηση του νομίσματός τους, κατόρθωσαν να βελτιώσουν την ανταγωνιστικότητά τους σε σχέση με όσες επέλεξαν να παραμείνουν στο κοινό νομισματικό μηχανισμό. Το γεγονός αυτό απεικονίζεται ξεκάθαρα στην εξέλιξη της ονομαστικής αποτελεσματικής τους ισοτιμίας (σε σύγκριση με τους εμπορικούς τους εταίρους, Διάγραμμα 1).

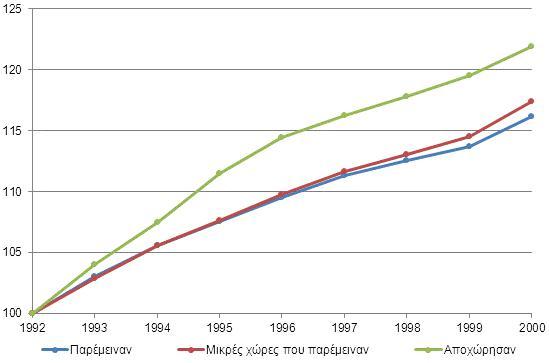

Διάγραμμα 2. Εξέλιξη του επιπέδου των τιμών (απλός μέσος όρος του δείκτη τιμών καταναλωτή, 100 = 1992) σε χώρες που παρέμειναν στον Ευρωπαϊκό Μηχανισμό Ισοτιμιών (ERM) μετά την κρίση του 1992-1993 και σε όσες αποχώρησαν από αυτόν

Πηγή: AMECO.

Σημείωση: Χώρες που παρέμειναν στον ERM: Γερμανία, Γαλλία, Αυστρία, Βέλγιο και Ολλανδία. Στις μικρές χώρες που παρέμειναν στον μηχανισμό εξαιρούνται η Γερμανία και η Γαλλία. Οι χώρες που αποχώρησαν απαρτίζονται από τις Μ. Βρετανία, Ιταλία, Ισπανία και Σουηδία.

Την ίδια στιγμή, όμως, οι χώρες των οποίων τα νομίσματά τους υποτιμήθηκαν σημαντικά βίωσαν υψηλότερα επίπεδα πληθωρισμού (Διάγραμμα 2), κάτι που μείωσε τις ευεργετικές επιπτώσεις από την υποτίμηση στην ανταγωνιστικότητά των οικονομιών τους: Με άλλα λόγια, η αποκλιμάκωση του εγχώριου νομίσματος σε πραγματικούς όρους ήταν σαφώς μικρότερη από την υποτίμηση της ονομαστικής ισοτιμίας!

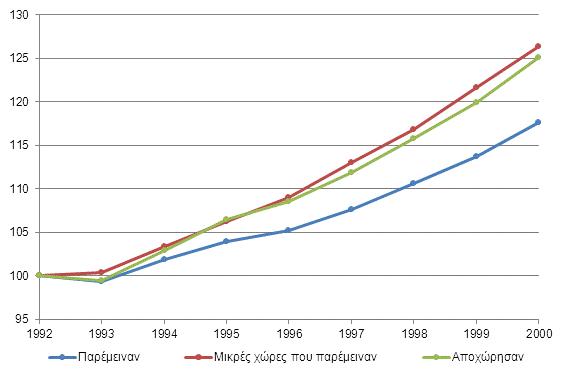

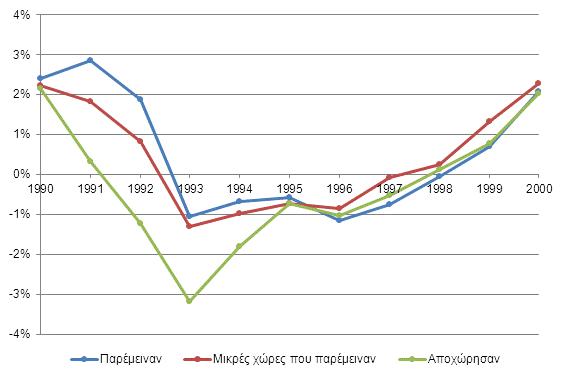

Διάγραμμα 3. Μεταβολής του πραγματικού ΑΕΠ σε χώρες που παρέμειναν στον Ευρωπαϊκό Μηχανισμό Ισοτιμιών (ERM) μετά την κρίση του 1992-1993 και σε όσες αποχώρησαν από αυτόν (100 = 1992)

Πηγή: AMECO.

Σημείωση: Χώρες που παρέμειναν στον ERM: Γερμανία, Γαλλία, Αυστρία, Βέλγιο και Ολλανδία. Στις μικρές χώρες που παρέμειναν στον μηχανισμό εξαιρούνται η Γερμανία και η Γαλλία. Οι χώρες που αποχώρησαν απαρτίζονται από τις Μ. Βρετανία, Ιταλία, Ισπανία και Σουηδία.

Αποτελεί κοινή πεποίθηση πως η αποδέσμευση ενός νομίσματος από τον μηχανισμό, οδήγησε σε υψηλότερους ρυθμούς μεγέθυνσης για τις οικονομίες που επέλεξαν την έξοδό τους από τον ERM. Όμως, εστιάζοντας στις μικρές οικονομίες που παρέμειναν στον μηχανισμό σταθερών ισοτιμιών (εξαιρώντας την Γαλλία και την Γερμανία, η ενοποίηση της οποίας αποτέλεσε αφορμή για την κρίση του ERM), παρατηρούμε πως η σχετική μεταβολή στο ΑΕΠ ήταν παραπλήσια των χωρών που επέλεξαν την υποτίμηση του νομίσματός τους (Διάγραμμα 3). Το γεγονός αυτό απεικονίζεται και στην απόσταση του πραγματικού ΑΕΠ, από το «δυνητικό» ΑΕΠ (Output Gap, Διάγραμμα 4): Για τουλάχιστον μία τριετία (1993-1995) το output gap των χωρών που αποδεσμεύθηκαν από τον ERM ήταν αρνητικό (το ΑΕΠ παρέμεινε σε χαμηλότερα επίπεδα σε σχέση με το δυνητικό ΑΕΠ) σε μεγαλύτερο βαθμό, σε σχέση με μικρές ανοικτές οικονομίες που παρέμειναν στον μηχανισμό ERM.

Διάγραμμα 4. Απόσταση του πραγματικού σε σχέση με το δυνητικό ΑΕΠ (μέσος όρος σταθμισμένος με βάση το δυνητικό ΑΕΠ) σε χώρες που παρέμειναν στον Ευρωπαϊκό Μηχανισμό Ισοτιμιών (ERM) μετά την κρίση του 1992-1993 και σε όσες αποχώρησαν από αυτόν (ποσοστό επί του δυνητικού ΑΕΠ)

Πηγή: AMECO.

Σημείωση: Αρνητικές τιμές σηματοδοτούν χαμηλότερες επιδόσεις του ΑΕΠ, σε σχέση με το δυνητικό ΑΕΠ. Στις μικρές χώρες που παρέμειναν στον μηχανισμό εξαιρούνται η Γερμανία και η Γαλλία. Οι χώρες που αποχώρησαν απαρτίζονται από τις Μ. Βρετανία, Ιταλία, Ισπανία και Σουηδία.

Η κρίση του κοινού Ευρωπαϊκού μηχανισμού ισοτιμιών στις αρχές της δεκαετίες του 1990 υπενθύμισε την ανάγκη ύπαρξης μιας κεντρικής τράπεζας που θα αναλάβει την υποστήριξη του νομίσματος έναντι κερδοσκοπικών επιθέσεων, κάτι που έγινε προσπάθεια να διορθωθεί με την ίδρυση της Ευρωπαϊκής Κεντρικής Τράπεζας πριν την κυκλοφορία του ευρώ. Η σημερινή κρίση υπενθυμίζει πως για την επίτευξη μιας σταθερής, μη-προβληματικής, ενοποίησης απαιτούνται μια σειρά άλλες προϋποθέσεις, οι οποίες μόλις έχουν αρχίσει να συζητούνται (π.χ. τραπεζική ενοποίηση).

Η πολύ σύντομη ανασκόπηση της κρίσης του συστήματος ευρωπαϊκών ισοτιμιών που προηγήθηκε, οδηγεί στο συμπέρασμα πως η έξοδος μιας χώρας από μία νομισματική ένωση και η αυτόματη αποκατάσταση των ανισορροπιών μέσω της υποχώρησης της ισοτιμίας του νέου νομίσματος, δεν συνεπάγεται την άμεση επίλυση των προβλημάτων που χαρακτηρίζουν μια ελλειμματική οικονομία (όπως παρέμενε έως πρόσφατα η ελληνική οικονομία).

Την ερχόμενη εβδομάδα θα εστιάσουμε την προσοχή μας στην πορεία που είχαν εν μέσω της πρόσφατης κρίσης οι οικονομίες της Λατινικής Αμερικής, οι οποίες κατά το παρελθόν έχουν πρωτοστατήσει στην εκδήλωση συναλλαγματικών κρίσεων με τα πρώτα σημάδια επιδείνωσης του κλίματος στις διεθνείς αγορές (Μεξικό, 1982 και 1994, Αργεντινή, 1999-2001, κλπ.). Θα προσπαθήσουμε να εντοπίσουμε τους λόγους για τους οποίους η περίπτωση της Λατινικής Αμερικής φαίνεται «αυτή τη φορά να είναι διαφορετική», εστιάζοντας στους παράγοντες στους οποίος οφείλεται η ικανοποιητική εξέλιξη των οικονομικών μεγεθών της περιοχής εν μέσω παγκόσμιας αναταραχής.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.