STRESS TESTS ΚΑΙ ΑΝΑΒΑΛΛΟΜΕΝΟΣ ΦΟΡΟΣ

Η ανακοίνωση των αποτελεσμάτων της άσκησης προσομοίωσης από την ΕΚΤ, η οποία ανέλαβε και επίσημα τον ρόλο της αρμόδιας εποπτικής αρχής του τραπεζικού συστήματος, φαίνεται να ικανοποίησε… τους πάντες: Οι περισσότερο αισιόδοξοι ανέδειξαν τα, σε γενικές γραμμές, ικανοποιητικά αποτελέσματα της άσκησης και το γεγονός πως τα κριτήρια ήταν αυστηρότερα σε σχέση με το παρελθόν. Όσοι παραμένουν σκεπτικοί σχετικά με το μέλλον του κοινού νομίσματος, επιμένουν πως οι υποθέσεις στο δυσμενές σενάριο δεν ήταν ιδιαίτερα αρνητικές (ιδιαίτερα σε ό,τι αφορά το μέτωπο του αποπληθωρισμού), προβάλλοντας περισσότερο τον αριθμό των χρηματοπιστωτικών οργανισμών που χρήζουν κεφαλαιακής ενίσχυσης, το γεγονός πως πολλές από αυτές προέρχονται από την τρίτη μεγαλύτερη οικονομία του κοινού νομίσματος (ιταλική) και τα πολιτικά ζητήματα που πιθανώς να δημιουργηθούν.

Πέρα από την οπτική που υιοθετεί κάθε αναλυτής, η δημοσίευση των σχετικών αποτελεσμάτων αποκάλυψε μία επιπλέον ενδιαφέρουσα οπτική σχετικά με το μέρος των ιδίων κεφαλαίων που προκύπτουν από τη δυνατότητα συμψηφισμού (για φορολογικούς λόγους) μελλοντικών κερδών με παρελθούσες ζημιές.

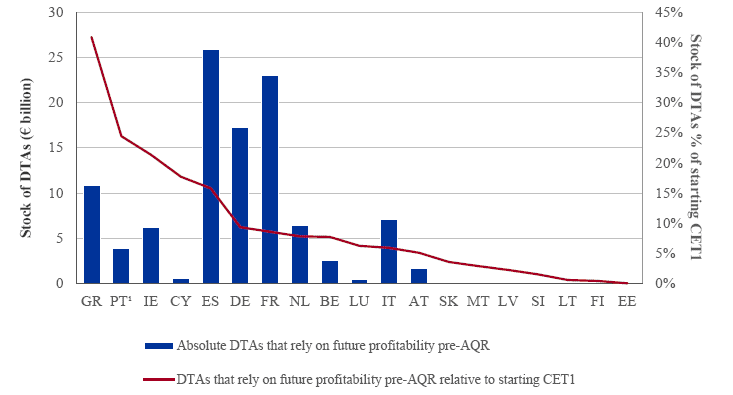

Με βάση τα αποτελέσματα της πρόσφατης άσκησης προσομοίωσης, τα εν λόγω στοιχεία προσμετρήθηκαν ως μέρος των εποπτικών ιδίων κεφαλαίων, αποτελώντας κρίσιμο μέρος της κεφαλαιακής επάρκειας του χρηματοπιστωτικού τομέα για τις οικονομίες που έχουν ήδη ενταχθεί σε κάποιας μορφής στήριξη (Διάγραμμα 1).

Διάγραμμα 1.

Πηγή: ECB, “Aggregate report on the comprehensive assessment”, October 2014.

Βάσει της συμφωνίας της Βασιλείας ΙΙΙ τα συγκεκριμένα στοιχεία ενεργητικού των χρηματοπιστωτικών οργανισμών παύουν να προσμετρούνται (ή προσμετρούνται κατά ένα μέρος και με αυστηρά κριτήρια) στα εποπτικά κεφάλαια, καθώς εξαρτώνται από τη μελλοντική κερδοφορία των εποπτευόμενων χρηματοπιστωτικών οργανισμών και αδυνατούν να απορροφήσουν ζημιές σε περιπτώσεις δυσμενών εξελίξεων: Εάν δεν παρουσιαστούν κέρδη (κατά τη διάρκεια της προσυμφωνημένης περιόδου για την οποία τα κέρδη μπορούν να συμψηφισθούν με φορολογικές υποχρεώσεις), τα συγκεκριμένα στοιχεία ενεργητικού παύουν να εμπεριέχουν αξία.

Όμως, με τις προωθούμενες αλλαγές, σε περίπτωση που οι ελληνικές τράπεζες αποτύχουν να εμφανίσουν κερδοφορία τα επόμενα 30 χρόνια, απολαμβάνουν την εγγύηση ενίσχυσης των ιδίων κεφαλαίων τους με συμμετοχή του δημοσίου, γεγονός που επιτρέπει την αναγνώριση του αναβαλλόμενου φόρου στον προσδιορισμό των εποπτικών κεφαλαίων.

Σε ό,τι αφορά τις ελληνικές τράπεζες, η συμβολή του, έως σήμερα αναγνωρισμένου, αναβαλλόμενου φόρου (ύψους περί των 11 δισ. ευρώ) ξεπερνά το 40% των εποπτικών κεφαλαίων που προκύπτουν από την άσκηση προσομοίωσης! Μάλιστα, εάν δοθεί η δυνατότητα συμψηφισμού νέων ζημιών που θα προκύψουν από τη διαχείριση των «κόκκινων» δανείων, το αντίστοιχο μέγεθος θα αυξηθεί σημαντικά!

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.