ΓΕΡΜΑΝΙΑ: Ο ΜΕΓΑΛΟΣ ΚΕΡΔΙΣΜΕΝΟΣ ΤΗΣ ΚΡΙΣΗΣ

Η κρίση που ταλανίζει την Ευρωζώνη τα τελευταία πέντε χρόνια έχει προκαλέσει την κατακόρυφη άνοδο της μεταβλητότητας στην αγορά κρατικών ομολόγων, με τις υπερχρεωμένες χώρες στην περιφέρεια της Ευρωζώνης να εμφανίζουν τα υψηλότερα ποσοστά. Αποτέλεσμα της αυξημένης μεταβλητότητας ήταν να καθιερωθεί η αντίληψη ότι τα γερμανικά ομόλογα αποτελούν ένα “ασφαλές καταφύγιο” για όσους επιθυμούν να επενδύσουν σε κρατικό χρέος, γεγονός που οδήγησε τις αποδόσεις των γερμανικών ομολόγων σε πρωτοφανή χαμηλά επίπεδα. Το ποσό που έχει εξοικονομηθεί την τελευταία πενταετία εξ’ αιτίας αυτής της θετικής για τη Γερμανική κυβέρνηση εξέλιξης υπολογίζεται, σύμφωνα με οικονομολόγο του Kiel Institute for the World Economy, ότι ξεπερνάει τα €80 δις.

Η πτώση των αποδόσεων των γερμανικών ομολόγων ξεκίνησε από την έναρξη της κρίσης και διαρκεί, με εξαίρεση το πρώτο εξάμηνο του 2011, μέχρι σήμερα. Ορισμένα μικρής διάρκειας ομόλογα, μάλιστα, κατέγραψαν αρνητικές αποδόσεις. Αυτή η μακρά περίοδος χαμηλών αποδόσεων υπήρξε ιδιαίτερα επωφελής για τον κρατικό προϋπολογισμό της χώρας και, κυρίως, για εκείνον της Ομοσπονδιακής Κυβέρνησης καθώς είναι υπεύθυνη για το 50% περίπου του δημοσίου χρέους της Γερμανίας.

Η ποσοτικοποίηση της ωφέλειας για την Ομοσπονδιακή Κυβέρνηση, που απορρέει από τις χαμηλές αποδόσεις, μπορεί να πραγματοποιηθεί μόνο κάτω από αυστηρούς περιορισμούς, δεδομένου ότι οι αποδόσεις των ομολόγων εξαρτώνται από πλήθος παραγόντων. Λαμβάνοντας υπόψη το μέσο όρο των επιτοκίων για τη δεκαετία πριν την κρίση, διάστημα που θεωρείται “φυσιολογικό”, προκύπτει ότι οι πληρωμές τόκων για το 2012, για ομόλογα που εκδόθηκαν από το 2009 κι έπειτα, είναι χαμηλότερες από το μέσο όρο των επιτοκίων για το διάστημα 1999-2008 κατά €10 δις. Ο γερμανικός προϋπολογισμός αναμένεται να επωφεληθεί κατά €13 δις το τρέχον έτος, ενώ η αθροιστική ωφέλεια των τελευταίων πέντε ετών ανέρχεται σε €80 δις.

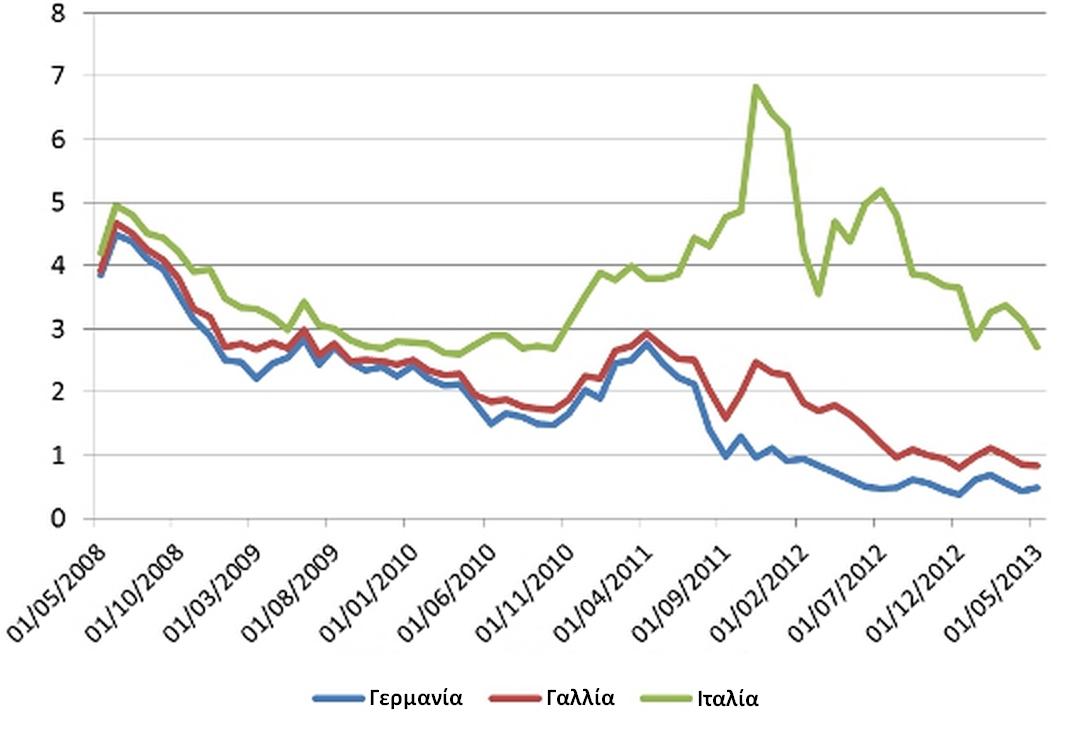

Η πτώση των αποδόσεων οφείλεται βέβαια, σε μεγάλο βαθμό, στην καθοδική φάση του οικονομικού κύκλου στην Ευρωζώνη, αλλά και στην πολιτική χαμηλών επιτοκίων που ακολουθεί η ECB. Ωστόσο, μετά το 2011, η πτώση είναι μεγαλύτερη από αυτή που δικαιολογείται από τους ανωτέρω δύο παράγοντες, γεγονός που δείχνει ότι η υπερβάλλουσα μείωση οφείλεται στην αντίληψη του “ασφαλούς καταφυγίου” η οποία δε θα είχε διαμορφωθεί, εάν η κρίση στις υπόλοιπες χώρες δεν ήταν τόσο έντονη. Χαρακτηριστική είναι η σύγκριση με τις αποδόσεις της Γαλλίας στο διάγραμμα που ακολουθεί. Φαίνεται πως οι επενδυτές δεν απαιτούσαν ουσιαστικά κανένα επιπρόσθετο πριμ κινδύνου εξαιτίας της κρίσης χρέους για τα γαλλικά ομόλογα, σε αντίθεση με τα ιταλικά. Από την άλλη, όμως, δε διακρίνεται το αποτέλεσμα του “ασφαλούς καταφυγίου”, όπως στην περίπτωση της Γερμανίας. Η σύγκριση μεταξύ γερμανικών και γαλλικών ομολόγων δείχνει πως το αποτέλεσμα του “ασφαλούς καταφυγίου” για τη Γερμανία έγινε ιδιαίτερα έντονο το 2011, όταν εντάθηκαν οι φημολογίες σχετικά με την ενδεχόμενη διάσπαση της Ευρωζώνης. Όσον αφορά στο πρόγραμμα επαναγοράς ομολόγων της ECB, συνέβαλλε σε συρρίκνωση αλλά όχι σε εξάλειψη του spread μεταξύ γερμανικών και γαλλικών ομολόγων.

Διάγραμμα 1. Αποδόσεις 5ετών ομολόγων.

Πηγή: Thomson Reuters Datastream.

Πηγή: Boysen-Hogrefe Jens (2013) “Low bond yields have saved the German government €80 billion in interest since 20009”, London School of Economics.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.