ΤΑ ΚΟΚΚΙΝΑ ΔΑΝΕΙΑ

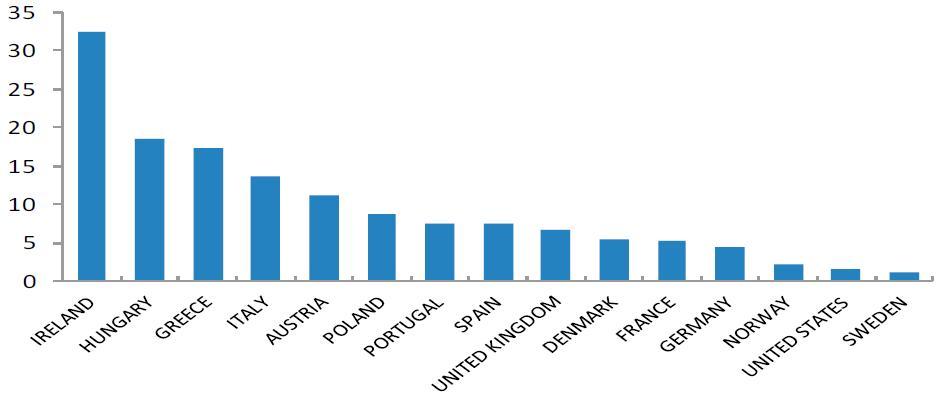

Τα δάνεια που δεν εξυπηρετούνται αποτελούν μία σοβαρότατη πηγή προβλημάτων. Το πρόβλημα έχει πανευρωπαϊκή διάσταση με πρωταθλήτρια την Ιρλανδία.

Διάγραμμα 1. Ποσοστό δανείων σε καθυστέρηση ως ποσοστό του συνόλου των δανείων.

Πηγή: IMF [pdf], Country Report No. 13/67, "European Union: Publication of Financial Sector Assessment Program Documentation—Technical Note on Progress with Bank Restructuring and Resolution in Europe", Μάρτιος 2013.

Η παραπάνω εικόνα των δανείων έχει δύο προβλήματα:

α) Το πρώτο είναι πρόβλημα επικαιροποίησης. Τα στοιχεία που παρουσιάζονται στη μελέτη του IMF προέρχονται από την περίοδο του τέλους του 2011 και τις αρχές του 2012. Σήμερα, η κατάσταση είναι αρκετά πιο επιβαρυμένη, τουλάχιστον όσον αφορά στην Ελληνική οικονομία.

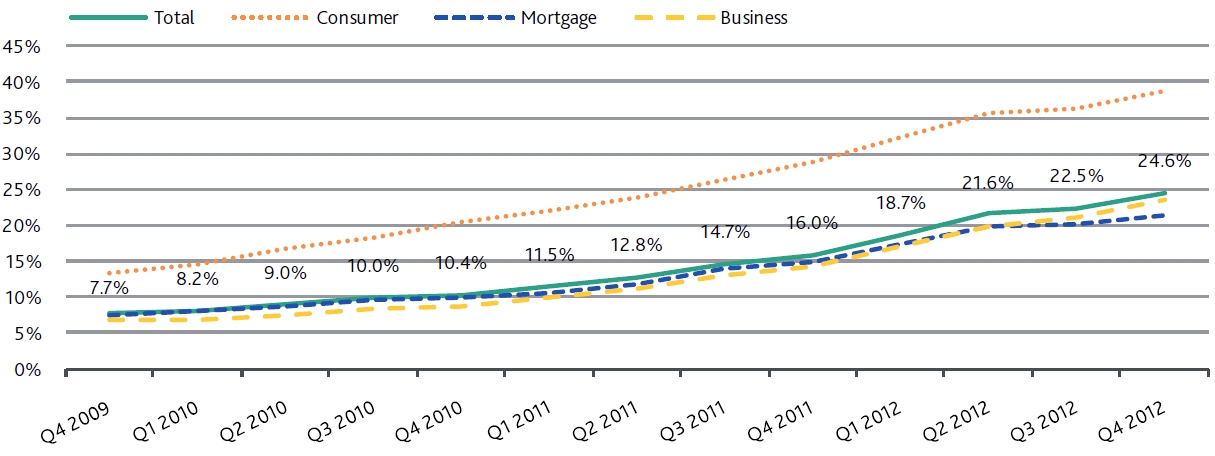

Διάγραμμα 2: Εξέλιξη των δανείων σε καθυστέρηση ανά κατηγορία δανείου.

Πηγή: Moody’s Credit Outlook, 15/03/2013).

Μάλιστα, εκτιμάται ότι θα επιβαρυνθεί ακόμα περισσότερο το 2013 και το 2014 και το ποσοστό των εξυπηρετούμενων δανείων θα υπερβεί αυτό της Ιρλανδίας.

β) Το δεύτερο είναι το πρόβλημα της ακρίβειας των στοιχείων. Είναι δηλαδή γνωστό ότι όλες οι τράπεζες (άλλες λιγότερο και άλλες περισσότερο) και στην Ελλάδα και στο εξωτερικό (βλέπε ιδίως Ισπανία) δίνουν στοιχεία που συμπεριλαμβάνουν και τα υπερήμερα δάνεια τα οποία ρυθμίζονται, τα οποία όμως εμπεριέχουν βαθμό δυσκολίας εξυπηρέτησης. Το ποσοστό των δανείων αυτό για τα στεγαστικά δάνεια κυμαίνεται μεταξύ 5% και 7% για το 2012 (πηγή: IMF [pdf] και ΤτΕ).

Οι λόγοι για τους οποίους στην Ελληνική οικονομία τα κόκκινα δάνεια (Non Performing Loans, NPL) εκτινάσσονται τόσο υψηλά, είναι πέντε: α) χαμηλή εσωτερική ζήτηση, β) περιορισμένη ρευστότητα της οικονομίας και η γενικότερη τάση απομόχλευσης του τραπεζικού τομέα, γ) αυξημένη ανεργία, δ) διόγκωση των υποχρεώσεων του δημόσιου τομέα και ε) προβληματικές δανειοδοτήσεις.

Με βάση τα παρόντα δεδομένα, οι εξελίξεις αυτές θα συνεχίσουν προς την ίδια κατεύθυνση και το 2013 και το 2014. Σημειωτέον ότι ενώ το 2014 είναι ένα έτος, στο οποίο κάποιο τρίμηνο μπορεί να έχει θετικό πρόσημο, η δυναμική υπό τις παρούσες συνθήκες είναι χαμηλή και δεν προλαβαίνει να επιδράσει θετικά στο διαθέσιμο εισόδημα.

Με βάση τα παραπάνω, είναι προφανές ότι οι ρυθμίσεις που υπάρχουν: α) στο νόμο (και στην αναθεώρησή του) για τα υπερχρεωμένα νοικοκυριά (Νόμος Κατσέλη) και β) στις ρυθμίσεις της παρούσας τελικής συμφωνίας με την Τρόικα για τα ενήμερα δάνεια (και υπό περιορισμένες προϋποθέσεις υπερήμερα δάνεια), συμβάλλουν στην ανακούφιση της κοινωνίας.

Όμως, η μείωση του τραπεζικού κινδύνου (με ότι η αύξησή του συνεπάγεται) μπορεί να προέλθει μόνο από την αύξηση της ζήτησης και τη βελτίωση των εισοδημάτων στην οικονομία.

Με βάση τις παραπάνω διαπιστώσεις απαιτείται άμεσα μία ενίσχυση της ζήτησης στην οικονομία, εστιασμένη στο χώρο της εξυπηρέτησης των δανείων.

Είναι γνωστό (από τη συμφωνία κορυφής του Δεκεμβρίου του 2012) ότι μάλλον προς το τέλος του 2013 θα έλθει μία πρόσθετη ενίσχυση της Ελληνικής Οικονομίας, που σύμφωνα με όλες τις ενδείξεις θα κυμαίνεται γύρω στα €2δις.

Κάνω τη σκέψη ότι το ποσό αυτό θα πρέπει να προσανατολιστεί κατά προτεραιότητα στην περαιτέρω ελάφρυνση των δανειοληπτών με ορισμένους κανόνες και κριτήρια. Συγχρόνως, οι τράπεζες αποδέκτες (αυξημένο με ένα βαθμό μόχλευσης) θα αναλάβουν την υποχρέωση να αυξήσουν ισόποσα τις χρηματοδοτήσεις στην οικονομία.

Ουσιαστικά με τον τρόπο αυτό θα αυξηθεί η τάση προς κατανάλωση (λόγω της μείωσης των χρεών) και θα αυξηθεί η δανειοδότηση της οικονομίας.

Είναι ένα καλό βήμα για το 2013.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.