Η ΔΙΑΜΟΡΦΩΣΗ ΤΟΥ SOVEREIGN RISK ΣΤΗΝ ΕΛΛΑΔΑ: ΑΥΓΟΥΣΤΟΣ 2018

Η επικαιροποίηση των στοιχείων του δείκτη SRI (Sovereign Risk Indicator)της Oxford Economics για τον κίνδυνο αθέτησης αποπληρωμής του δημοσίου χρέους στις χώρες της Ευρωζώνης το δεύτερο τρίμηνο του 2018 παρουσιάζει σταθερότητα έναντι του προηγούμενου τριμήνου. Για μια πλήρη παρουσίαση του δείκτη SRI μπορείτε να ανατρέξετε σε προηγούμενη ανάρτηση με τίτλο «Η Διαμόρφωση του Κόστους του Δημόσιου Χρέους: Ανάλυση» πατώντας εδώ. Ο SRI δείχνει τον κίνδυνο εμφάνισης κρίσης δημοσίου χρέους στα επόμενα πέντε έτη.

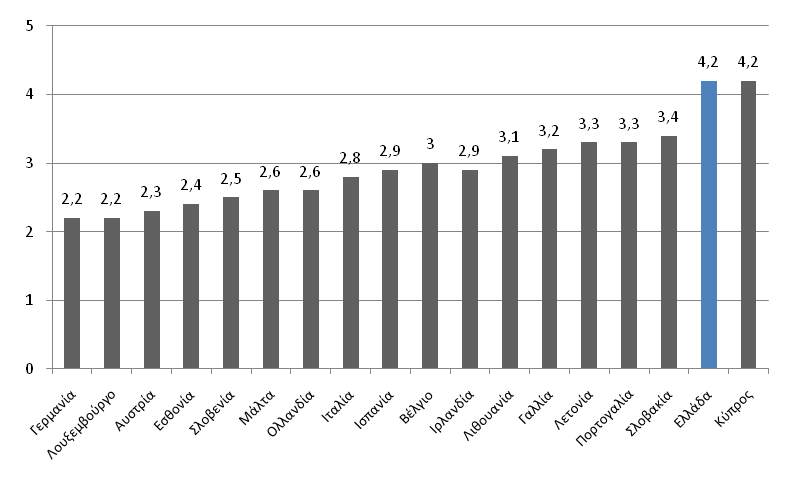

Η βαθμολογία του SRI για το δεύτερο τρίμηνο του 2018 (τελευταία διαθέσιμα στοιχεία) παρουσιάζονται στο Διάγραμμα 1. Η Ελλάδα εξακολουθεί να βρίσκεται με τον πιο υψηλό SRI μαζί με την Κύπρο. Σημειωτέον ο δείκτης SRI παραμένει αμετάβλητος για το σύνολο των χωρών της Ευρωζώνης πλην της Κύπρου και της Ιρλανδίας οι οποίες παρουσίασαν βελτίωση κατά 0,3 και 0,1 μονάδες αντίστοιχα σε σχέση με το πρώτο τρίμηνο του 2018.

Διάγραμμα 1. Βαθμολογία των χωρών της Ευρωζώνης με βάση τον SRI (Β΄ τρίμηνο 2018)

Πηγή: Oxford Economics.

Ο SRI για την Ελλάδα διαμορφώθηκε στις 4,2 μονάδες και παρέμεινε αμετάβλητος έναντι του προηγούμενου τριμήνου. Η τιμή του δείκτη στις 4,2 μονάδες δείχνει αρκετά υψηλό κίνδυνο εμφάνισης μιας κρίσης χρέους τα επόμενα πέντε έτη της τάξης του 13%. Οι χώρες με βαθμολογίες SRI πάνω από 5 έχουν πολύ μεγαλύτερες πιθανότητες κρίσης κρατικού χρέους (κίνδυνος πτώχευσης ή ένταξη σε πρόγραμμα διάσωσης 25% περίπου εντός 5 ετών και 16% εντός 3 ετών). Χώρες με SRI μεταξύ 4 και 5 έχουν 13% πιθανότητα εμφάνισης κρίσης χρέους την επόμενη πενταετία, ενώ εκείνες με βαθμολογία κάτω των 4 έχουν σχεδόν μηδενική πιθανότητα τέτοιου γεγονότος (βλ. Διάγραμμα 2 εδώ).

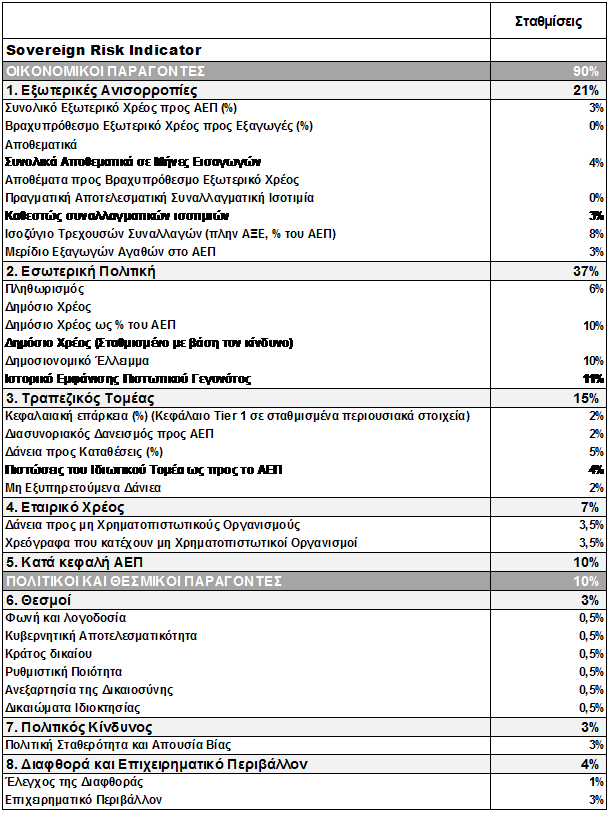

Στον Πίνακα 1 παρουσιάζονται οι σταθμίσεις που χρησιμοποιούνται για την εξαγωγή του SRI. Οι οικονομικοί παράγοντες λαμβάνουν τη μεγαλύτερη στάθμιση με 90%, ενώ οι πολιτικοί και θεσμικοί παράγοντες 10%. Από τους οικονομικούς παράγοντες τη μεγαλύτερη στάθμιση έχουν οι συνθήκες της εσωτερικής πολιτικής που σταθμίζονται με 37% και ακολουθούν οι εξωτερικές ανισορροπίες με 21%, ο τραπεζικός τομέας με 15%, το κατά κεφαλή ΑΕΠ με 10% και το χρέος των εταιριών με 7%. Από τους πολιτικούς και θεσμικούς παράγοντες, το θεσμικό υπόβαθρο συμβάλει στο 3% τους SRI όπως και ο πολιτικός κίνδυνος, ενώ με 4% η διαφθορά και το επιχειρηματικό περιβάλλον.

Πίνακας 1. Οι σταθμίσεις των επιμέρους δεικτών για τη σύνθεση του SRI

Πηγή: Oxford Economics.

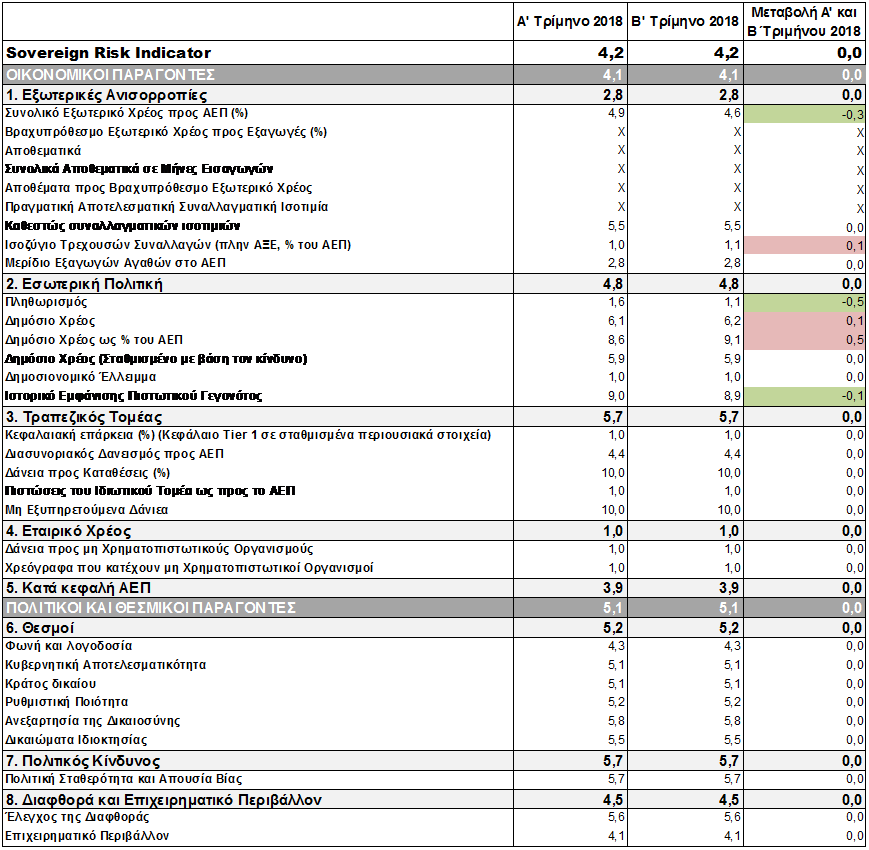

Στον Πίνακα 2 επιχειρούμε να αποτυπώσουμε το πώς διαμορφώνεται ο SRI για την ελληνική οικονομία. Επίσης παρουσιάζεται η μεταβολή μεταξύ πρώτου και δεύτερου τριμήνου 2018.

Πίνακας 2. Η βαθμολογία των επιμέρους δεικτών που συνθέτουν τον SRI για την Ελληνική οικονομία

Πηγή: Oxford Economics.

Σημείωση: Κάθε δείκτης βαθμολογείται στην κλίμακα από 1 έως 10 όπου βαθμολογία 10 αντιπροσωπεύει τον υψηλότερο κίνδυνο και βαθμολογία 0 τον χαμηλότερο κίνδυνο. Το πράσινο χρώμα υποδηλώνει βελτίωση της βαθμολογίας, ενώ το κόκκινο επιδείνωση σε σχέση με το προηγούμενο τρίμηνο.

Η ελληνική οικονομία το δεύτερο τρίμηνο του 2018 βελτίωσε τη βαθμολογία κατά 0,3 μονάδες στον επιμέρους δείκτη του συνολικού εξωτερικού χρέους, κατά 0,5 μονάδες στον πληθωρισμό, και κατά 0,1 μονάδες στο ιστορικό εμφάνισης πιστωτικού γεγονότος. Επιδείνωση παρουσιάστηκε στο ισοζύγιο τρεχουσών πληρωμών (πλην ΑΞΕ) κατά 0,1 μονάδες, στο δημόσιο χρέος ως σύνολο κατά 0,1 μονάδες και στο δημόσιο χρέος ως ποσοστό του ΑΕΠ κατά 0,5 μονάδες. Οι υπόλοιποι επιμέρους δείκτες παρέμειναν αμετάβλητοι. Οι παραπάνω ταυτόχρονες μεταβολές στους επιμέρους δείκτες είχαν ως αποτέλεσμα τη τελική διατήρηση του SRI στις 4,2 μονάδες.

Η υψηλή τιμή του SRI για την Ελλάδα επηρεάζεται από τους κινδύνους που πηγάζουν από τον τραπεζικό τομέα (βαθμολογία 5,7), τον πολιτικό κίνδυνο (βαθμολογία 5,7), το θεσμικό υπόβαθρο (βαθμολογία 5,2), την εσωτερική πολιτική (4,8) και τη διαφθορά και το επιχειρηματικό περιβάλλον (βαθμολογία 4,5). Οι εξωτερικές ανισορροπίες (βαθμολογία 2,8), το εταιρικό χρέος (βαθμολογία 1,0), το επίπεδο του κατά κεφαλή ΑΕΠ (βαθμολογία 3,9) δεν βρίσκονται στην κορυφή με τους κυριότερους παράγοντες που διαμορφώνουν τον SRI .

Αν εστιάσουμε στις μεταβλητές των επιμέρους οχτώ κατηγοριών του Πίνακα 2 παρατηρούμε ότι τα μη εξυπηρετούμενα δάνεια και τα δάνεια ως ποσοστό των καταθέσεων με βαθμολογία 10 αποτελούν τη μεγαλύτερη πηγή κινδύνου. Εν συνεχεία, το δημόσιο χρέος ως ποσοστό του ΑΕΠ με βαθμολογία 9,1 αποτελεί τον δεύτερο σε σειρά κίνδυνο. Υψηλός κίνδυνός προέρχεται επίσης από το υφιστάμενο θεσμικό υπόβαθρο καθώς και τη σταθερότητα του πολιτικού συστήματος.

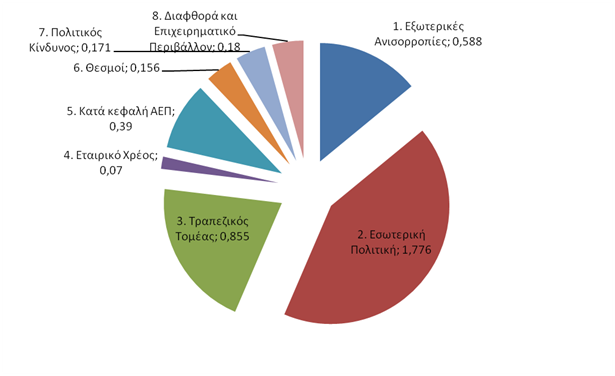

Η σύνθεση του SRI για την Ελλάδα το Β΄ Τρίμηνο 2018 παρουσιάζεται στο Διάγραμμα 1. Οι συνθήκες της εσωτερικής πολιτικής διαμορφώνουν στο μεγαλύτερο βαθμό το αποτέλεσμα του SRI ενώ ακολουθούν ο τραπεζικός τομέας και οι εξωτερικές ανισορροπίες.

Διάγραμμα 1. Η σύνθεση του SRI για την Ελλάδα: Β΄ Τρίμηνο 2018

Πηγή: Oxford Economics.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.

Online διαδραστική πλατφόρμα προβολής του πολιτισμού των Ελλήνων σε ολόκληρο τον κόσμο.

Μπες στο www.act4Greece.gr Επίλεξε τη ∆ράση YOU GO CULTURE

Κάνε τη δωρεά σου με ένα κλικ στο

ΘΕΛΩ ΝΑ ΠΡΟΣΦΕΡΩή με απ’ ευθείας κατάθεση ή μέσω internet, phone και mobile banking.

Πρόγραμμα Crowdfunding

Εξειδικευμένη γνώση με το κύρος του Πανεπιστημίου Αθηνών

Ερευνητικό - Συγγραφικό Έργο

Δημοσιεύσεις

Σχετικά άρθρα