ΟΙ ΟΙΚΟΝΟΜΙΚΕΣ ΕΠΙΠΤΩΣΕΙΣ ΤΟΥ COVID-19 – ΣΥΓΚΡΙΣΕΙΣ ΙΤΑΛΙΑΣ ΚΑΙ ΕΛΛΑΔΑΣ

Όταν συζητούνται οι οικονομικές επιπτώσεις του Covid-19 φαίνεται να μην γίνεται αμέσως κατανοητή η σημασία των σχετικών προβλέψεων στις επιμέρους οικονομίες και ειδικότερα στην Ελλάδα που μας ενδιαφέρει ιδιαίτερα. Έτσι όμως γεννιούνται τερατογενέσεις, στην περίπτωση μας αρνητικών προσδοκιών που βρίσκονται μακριά από τον ορθολογισμό. Ας θυμηθούμε την θετική τερατογέννηση του 2020 με την «φούσκα» τεχνολογίας!

Το αντικείμενο της σύγχυσης αφορά κυρίως το βάθος των υποθέσεων που χρησιμοποιούνται για τις προβλέψεις αυτές. Στο μυαλό των απλών ανθρώπων αλλά και των μη ειδικών οι υποθέσεις αυτές μπερδεύονται με τις τρέχουσες εξελίξεις υγειονομικού χαρακτήρα με αποτέλεσμα κάθε αρνητικό νέο (αύξηση κρουσμάτων και θανάτων) να ερμηνεύεται ως άρνηση των υποθέσεων που χρησιμοποιούν οι προβλέψεις.

Ας ξεκαθαρίσουμε λοιπόν ότι εμείς, αλλά και παγκοσμίως, χρησιμοποιούμε ένα βασικό σενάριο το οποίο καλύπτει την παρούσα περίοδο υγειονομικής χειροτέρευσης η οποία επεκτείνεται και στους επόμενους δύο μήνες περίπου. Αυτό περιλαμβάνει παγκοσμίως μέχρι 1.000.000 νέες περιπτώσεις νέων μολύνσεων (είμαστε περίπου στις 120.000 περιπτώσεις τώρα) και έχει σοβαρή βραχυχρόνια όμως υφεσιακή οικονομική επίπτωση με μεσοπρόθεσμη προοπτική ανάκαμψης. Του δίνουμε περίπου 55% πιθανότητα να επικρατήσει. Βασική υπόθεση είναι ότι οι εθνικές κυβερνήσεις και οι διεθνείς οργανισμοί θα αντιδράσουν με κατάλληλους τρόπους όπως αυτούς που διδαχθήκαμε από την κρίση του 2008.

Προφανώς υπάρχουν αρκετά χειρότερα υγειονομικά σενάρια που ακολουθούνται από αντίστοιχα χειρότερα οικονομικά σενάρια τα οποία όμως έχουν μικρότερες πιθανότητες υλοποίησης. Εδώ επικεντρώνουμε την προσοχή μας στο κεντρικό σενάριο που έχει, όταν γράφεται το άρθρο τις περισσότερες πιθανότητες πραγματοποίησης.

Στην προσπάθειά μας να φωτίσουμε το ζήτημα σκεφτήκαμε να προσεγγίσουμε τις οικονομικές επιπτώσεις του Covid-19 συγκρίνοντας τις επιπτώσεις του στην Ιταλία σε σύγκριση με την Ελλάδα. Οι υπολογισμοί μας πάντως έγιναν πριν την εφαρμογή των σκληρών μέτρων διακοπής της οικονομικής δραστηριότητας στην Ιταλία στις 10 Μαρτίου και την κήρυξη της πανδημίας από τον ΠΟΥ.

Η Ιταλία είναι μία οικονομία που έχει κτυπηθεί υγειονομικά πολύ περισσότερα από την Ελλάδα. Αυτό πρακτικά σημαίνει ότι το βασικό σενάριο έχει αναλογικά χειρότερα αποτελέσματα από ότι στην ελληνική οικονομία.

Τις εκτιμήσεις μας τις κάνουμε με βάση το μοντέλο της Oxford Economics με την οποία το ΕΚΠΑ συνεργάζεται εδώ και χρόνια. Το μοντέλο ανανεώνει τις εκτιμήσεις του κάθε μήνα.

Οι τωρινές εκτιμήσεις λοιπόν του Μαρτίου έχουν σημαντικές μεταβολές σε σχέση με τον Ιανουάριο του 2020 φέροντας τα σημάδια της κρίσης. Έτσι μπορούμε να έχουμε μία εικόνα της χειροτέρευσης των συνθηκών. Στην συνέχεια μπορούμε να συγκρίνουμε σε ποσοστιαία βάση τις μεταβολές που προκαλούνται στην Ελλάδα σε σύγκριση με την Ιταλία για να αποκτήσουμε μία συγκριτική εικόνα της πραγματικής έκτασης των οικονομικών επιπτώσεων στις δύο χώρες υπό τις συνθήκες του βασικού σεναρίου.

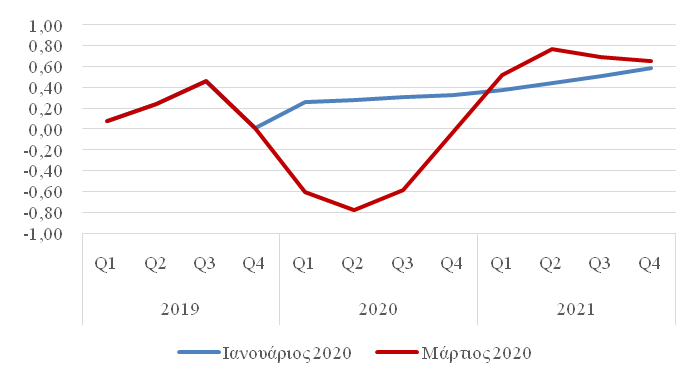

Πιο συγκεκριμένα, στο Διάγραμμα 1 παρουσιάζεται η σοβαρή καθίζηση της ιταλικής οικονομίας λόγω του κορονοϊού. Ενώ στις εκτιμήσεις του Ιανουαρίου προβλεπόταν η Ιταλική οικονομία να μεγεθύνεται κατά τη διάρκεια όλων των τριμήνων του 2020, οι νέες εκτιμήσεις του Μαρτίου 2020 παρουσιάζουν την εμφάνιση σημαντικής ύφεσης για την Ιταλική οικονομία η οποία διαρκεί όλο το χρόνο. Το 2021 αναμένεται να ανακάμψει.

Διάγραμμα 1. Οι μεταβολή των εκτιμήσεων του ΑΕΠ για την Ιταλία (τριμηνιαία στοιχεία 2019-2021)

Πηγή: Oxford Economics - Global Economic Model.

Πιο συγκεκριμένα, για το πρώτο τρίμηνο του 2020 (με βάση τα στοιχεία του Μαρτίου 2020) προβλέπεται ύφεση -0,61% (αντί για μεγέθυνση 0,26% με βάση τα στοιχεία του Ιανουαρίου), για το δεύτερο τρίμηνο του 2020 ύφεση 0,78% (αντί για μεγέθυνση 0,28%) για το τρίτο τρίμηνο ύφεση 0,59% (αντί για μεγέθυνση 0,31%) και για το τέταρτο τρίμηνο ύφεση 0,59% (αντί για μεγέθυνση 0,32%). Εν τέλει για όλο τον χρόνο προβλέπεται ύφεση -0,5% αντί +0,3% που προβλεπόταν τον Ιανουάριο του 2020.

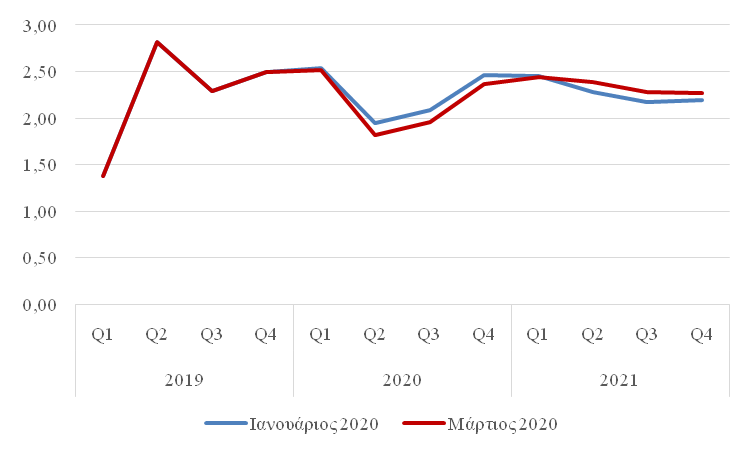

Το αντίστοιχο Διάγραμμα για την εξέλιξη του ΑΕΠ στην Ελλάδα ανά τρίμηνο παρουσιάζεται παρακάτω (Διάγραμμα 2).

Διάγραμμα 2. Οι μεταβολή των εκτιμήσεων του ΑΕΠ για την Ελλάδα (τριμηνιαία στοιχεία 2019-2021)

Πηγή: Oxford Economics - Global Economic Model.

Για την ελληνική οικονομία οι αρνητικές επιδράσεις, στο σενάριο που ακολουθούμε, είναι σαφώς μικρότερες και αφορούν κυρίως το δεύτερο έως και το τέταρτο τρίμηνο του 2020. Πιο συγκεκριμένα, για το πρώτο τρίμηνο του 2020 -με βάση τα στοιχεία του Μαρτίου 2020- προβλέπεται μεγέθυνση 2,51% (αντί για 2,54 % με βάση τα στοιχεία του Ιανουαρίου), για το δεύτερο τρίμηνο του 2020 μεγέθυνση 1,82% (αντί για μεγέθυνση 1,95%) για το τρίτο τρίμηνο μεγέθυνση 1,95% (αντί για μεγέθυνση 2,09%) και για το τέταρτο τρίμηνο μεγέθυνση 2,36% (αντί για μεγέθυνση 2,46%). Εντέλει για όλον το χρόνο προβλέπεται αύξηση 2,16% αντί 2,26% που προβλεπόταν το Ιανουάριο του 2020.

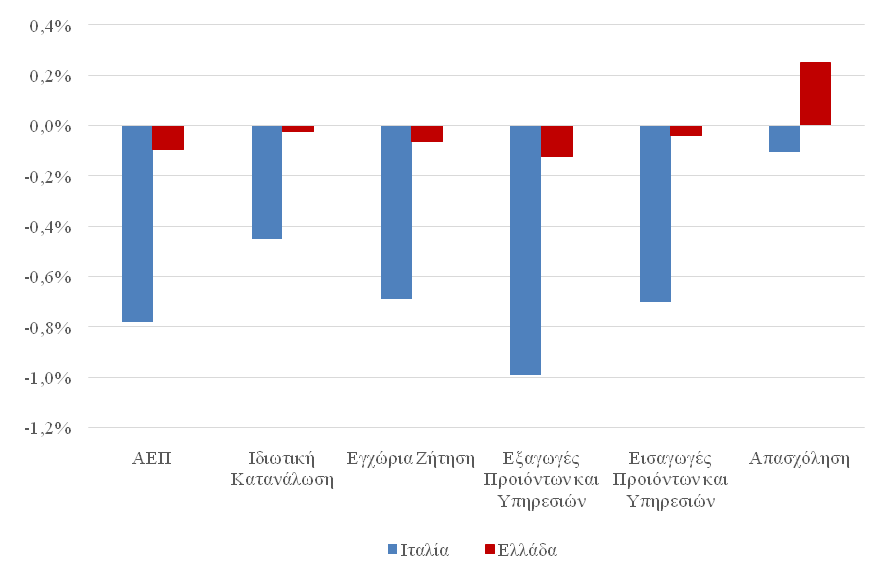

Η σύγκριση της επίδραση του κορονοϊού COVID-19 στις δύο οικονομίες κατά την περίοδο από τον Ιανουάριο έως το Μάρτιο του 2020 παρουσιάζεται στο Διάγραμμα 3.

Διάγραμμα 3. Ποσοστιαία μεταβολή των εκτιμήσεων του Μαρτίου σε σχέση με το Ιανουαρίου, για το έτος 2020 (Ιταλία vs Ελλάδα)

Πηγή: Oxford Economics - Global Economic Model.

Σε όλες τις μεταβλητές που περιλαμβάνονται στο Διάγραμμα 3 οι επιδράσεις για την Ιταλική οικονομία είναι πολύ χειρότερες απεικονίζοντας την χειρότερη υγειονομική κρίση. Για την ακρίβεια, για το σύνολο του 2020 η Ιταλική οικονομία αναμένεται με βάση τις εκτιμήσεις του Μαρτίου 2020 να έχει ΑΕΠ χαμηλότερο κατά 0,8% σε σχέση με τις αντίστοιχες εκτιμήσεις του Ιανουαρίου του 2020, ενώ το αντίστοιχη μείωση για την Ελλάδα είναι της τάξης του 0,1%. Όσον αφορά στην ιδιωτική κατανάλωση εκτιμάται χαμηλότερη κατά 0,5% στην Ιταλία και κατά 0,02% στην Ελλάδα, οι εξαγωγές και οι εισαγωγές προιόντων και αγαθών μειωμένες κατά 1% και κατά 0,7% για την Ιταλία και κατά 0,1% έκαστο για την Ελλάδα, η εγχώρια ζήτηση μειωμένη κατά 0,7% για την Ιταλία και κατά 0,1% για την Ελλάδα και η απασχόληση κατά 0,1% για την Ιταλία ενώ για την Ελλάδα αναμένεται υψηλότερη κατά 0,2%.

Το μεγάλο ερωτηματικό που θα καλούμεθα να απαντήσουμε κάθε φορά είναι εάν βρισκόμαστε εντός ή εκτός του βασικού σεναρίου. Μέχρι στιγμής βρισκόμαστε εντός. Τονίζουμε πάντως ότι κάθε ημέρα που περνάει τα δεδομένα μεταβάλλονται και γι’ αυτό πρέπει να παρακολουθούμε τις εκτιμήσεις σε μηνιαία βάση καθώς το φαινόμενο βρίσκεται σε εξέλιξη.

Μάρτιος 2020

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.

www.YouGoCulture.com

Online διαδραστική πλατφόρμα προβολής του πολιτισμού των Ελλήνων σε ολόκληρο τον κόσμο.

Μπες στο www.act4Greece.gr Επίλεξε τη ∆ράση YOU GO CULTURE

Κάνε τη δωρεά σου με ένα κλικ στο

ΘΕΛΩ ΝΑ ΠΡΟΣΦΕΡΩή με απ’ ευθείας κατάθεση ή μέσω internet, phone και mobile banking.

Πρόγραμμα Crowdfunding

Εξειδικευμένη γνώση με το κύρος του Πανεπιστημίου Αθηνών

Σχετικά άρθρα