ΑΦΟΡΟΛΟΓΗΤΟ ΕΙΣΟΔΗΜΑ

Η μείωση του αφορολόγητου εισοδήματος και κατά συνέπεια η επιβάρυνση των χαμηλότερων εισοδημάτων θα μπορούσε να δικαιολογηθεί στην προσπάθεια διεύρυνσης της φορολογικής βάσης προς την κατεύθυνση ενός μέρους των φορολογούμενων, το οποίο δεν συμμετέχει στην κατανομή των άμεσων φορολογικών βαρών. Έτσι, δημιουργείται ένα περιβάλλον διεύρυνσης του ηθικού κινδύνου, αφού παρακινεί τους πολίτες να «κρύβονται» από τις φορολογικές αρχές.

Με δεδομένη την κατανομή εισοδήματος, που προκύπτει από την επεξεργασία φορολογικών δηλώσεων του οικονομικού έτους 2014, περίπου το 51,5% μισθωτών και συνταξιούχων (2.766.736 άτομα) καταβάλει ήδη φόρο εισοδήματος, καθώς το εισόδημά του ξεπερνά το τρέχον αφορολόγητο όριο (€8.600 περίπου). Αντιθέτως, το 48,5% δεν καταβάλει φόρο εισοδήματος. Το αντίστοιχο αφορολόγητο στην Πορτογαλία είναι €4.104 και είναι το χαμηλότερο στην Ευρώπη, ενώ στην Κύπρο το αφορολόγητο ανέρχεται στις €19.500 ευρώ και είναι το υψηλότερο με διαφορά στην Ευρώπη.

Ωστόσο, ενδεχόμενη μείωση του αφορολόγητου -για παράδειγμα- στα €4.800 (ή στα €6.000) θα είχε ως αποτέλεσμα 1.667.142 (ή 900.961) -περίπου- μισθωτοί και συνταξιούχοι να πληρώσουν για πρώτη φορά φόρο εισοδήματος. Ανάλογα με το φορολογικό συντελεστή που θα ισχύσει για τη νέα φορολογική ύλη, η μέση πρόσθετη επιβάρυνση ανά νέο φορολογούμενο θα μπορούσε να διαμορφωθεί μεταξύ €180 (με φορολογικό συντελεστή 10%) και €396 ετησίως (με φορολογικό συντελεστή 22%).

Επίσης, εάν παράλληλα με την ενδεχόμενη μείωση του αφορολόγητου δεν μειωθούν οι φορολογικοί συντελεστές για τα υψηλότερα εισοδηματικά κλιμάκια, όσοι διατηρούν ετήσιο φορολογητέο εισόδημα πάνω από €8.600 θα κληθούν να καταβάλουν μεγαλύτερο φόρο εισοδήματος! Αυτό είναι ένα κρίσιμο στοιχείο του προβλήματος το οποίο αποκρύπτεται επιμελώς. Ουσιαστικά, με μια παρόμοια απόφαση θα έχουμε περαιτέρω επιβάρυνση της μεσαίας τάξης και όχι μόνο διεύρυνση της φορολογικής βάσης με τη συμπερίληψη νέων φορολογουμένων.

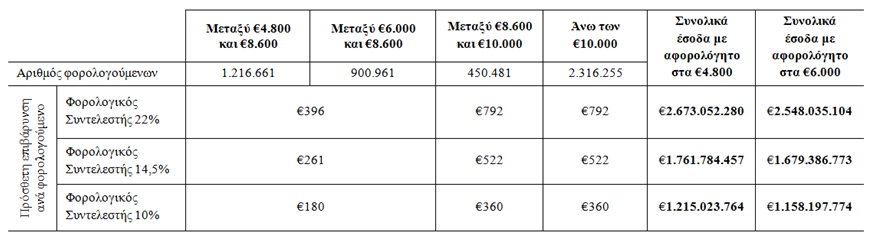

Τα συνολικά έσοδα από τη μείωση του αφορολόγητου στα €4.800 και στα €6.000, με βάση 3 διαφορετικά σενάρια φορολογικής επιβάρυνσης για τα εισοδήματα που θα φορολογηθούν για πρώτη φορά, υπολογίζονται στον πίνακα.

Πίνακας. Έσοδα από τη μείωση του αφορολόγητου.

Πηγή: Υπολογισμοί με βάση την υπόθεση για ομοιόμορφη κατανομή μισθωτών και συνταξιούχων στο εισοδηματικό κλιμάκιο μεταξύ €6.000 και €10.000.

Σημείωση: Οι υπολογισμοί αφορούν μόνο σε μισθωτούς και συνταξιούχους.

Συμπερασματικά, τα νέα έσοδα από ενδεχόμενη μείωση του αφορολόγητου ορίου στα €4.800 (ή στα €6.000), από μισθωτούς και συνταξιούχους, θα μπορούσαν να ανέλθουν μεταξύ €1,2 και €2,7 δις (ή μεταξύ €1,1 και €2,5 δις) σε ετήσια βάση, ανάλογα με το φορολογικό συντελεστή που θα επιβληθεί στα χαμηλότερα εισοδήματα.

Να σημειωθεί ότι η Παγκόσμια Τράπεζα (Greece Social Welfare Review - October 2016), υποστηρίζει ότι η Ελλάδα διατηρεί το μεγαλύτερο ποσοστό φορολογουμένων. που δεν πληρώνουν φόρους μεταξύ των χωρών της ΕΕ-28 και υπολογίζει ότι αν το όριο τεθεί στα €7.272, αυτό θα ωθήσει στη συγκέντρωση €0,99 δις το χρόνο. Αυτό σημαίνει ότι οι υπολογισμοί της Παγκόσμιας Τράπεζας γίνονται με τον υψηλό συντελεστή 22%.

Γενικότερα, ακούγεται λογική η άποψη ότι η μείωση του αφορολόγητου ορίου θα πρέπει να φτάσει στο σημείο, όπου οι φορολογούμενοι είτε θα νομιμοποιούνται για να λαμβάνουν το Κοινωνικό Εισόδημα Αλληλεγγύης, είτε θα καλούνται να συνεισφέρουν στη λειτουργία του κράτους. Διαπιστώνουμε λοιπόν ότι σημαντικότερο ζήτημα δεν είναι η μείωση του αφορολόγητου ορίου αυτό καθεαυτό, αλλά το επίπεδο της φορολόγησης που θα επιβληθεί στα κατώτερα στρώματα. Ένα συγγενές ζήτημα είναι και η επιβάρυνση του κρατικού μηχανισμού από την ανάγκη επεξεργασίας μεγαλύτερου αριθμού δηλώσεων.

Έτσι λοιπόν:

α) Είναι σημαντική διαρθρωτική μεταβολή όλοι (εφόσον έχουν εισόδημα) να συνεισφέρουν στα δημόσια έσοδα.

β) Ο καθένας θα πρέπει να συνεισφέρει σύμφωνα με τις δυνάμεις του.

γ) Τα καινούρια και χαμηλά στρώματα θα πρέπει να αντιμετωπίσουν πολύ χαμηλούς φορολογικούς συντελεστές (π.χ. 10%). Το επιδιωκόμενο αποτέλεσμα δεν πρέπει να είναι η διόγκωση των φορολογικών εσόδων, αλλά η διεύρυνση της συμμετοχής των πολιτών στα δημόσια έσοδα.

δ) Τα ίδια στρώματα θα πρέπει να «κτίζουν» αφορολόγητο με βάση ιατρικές και ορισμένες κοινωνικού τύπου δαπάνες.

ε) Εφόσον το επιδιωκόμενο αποτέλεσμα είναι μια μεταρρύθμιση δημοσιονομικά ουδέτερου χαρακτήρα, θα πρέπει να συνοδευτεί με ισοδύναμη μείωση ΦΠΑ στα είδη ευρείας κατανάλωσης. Έτσι, εάν π.χ. η διεύρυνση του αφορολόγητου αποφέρει γύρω στο 1 δις ευρώ, αυτό είναι ισοδύναμο με μείωση του ανώτατου συντελεστή ΦΠΑ κατά δύο μονάδες περίπου.

1η Δημοσίευση: NewMoney.gr

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.

Online διαδραστική πλατφόρμα προβολής του πολιτισμού των Ελλήνων σε ολόκληρο τον κόσμο.

Μπες στο www.act4Greece.gr Επίλεξε τη ∆ράση YOU GO CULTURE

Κάνε τη δωρεά σου με ένα κλικ στο

ΘΕΛΩ ΝΑ ΠΡΟΣΦΕΡΩή με απ’ ευθείας κατάθεση ή μέσω internet, phone και mobile banking.

Πρόγραμμα Crowdfunding

Εξειδικευμένη γνώση με το κύρος του Πανεπιστημίου Αθηνών

Ερευνητικό - Συγγραφικό Έργο

Δημοσιεύσεις

Σχετικά άρθρα