ΤΟ ΕΠΙΠΕΔΟ ΦΟΡΟΛΟΓΗΣΗΣ ΣΤΗΝ ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ

Η πορεία της ελληνικής οικονομίας πέραν των σημαντικών προβλημάτων που έχει να επιλύσει, έχει και αυτό του υψηλού επιπέδου φορολόγησης.

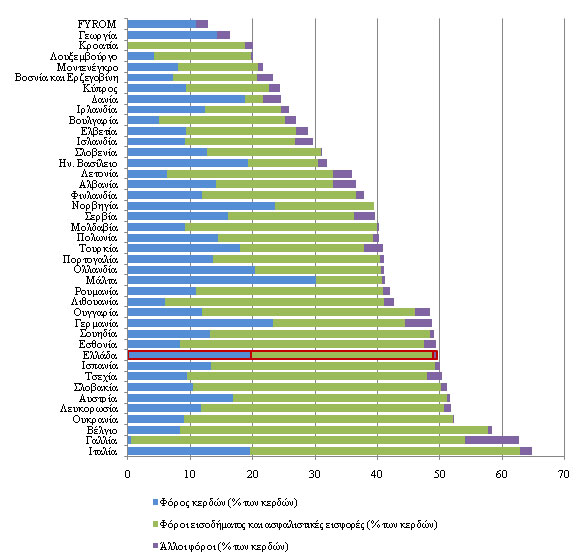

Το Διάγραμμα 1 είναι ενδεικτικό του συνολικού φορολογικού συντελεστή για ένα πλήθος χωρών και αναδεικνύει το γεγονός ότι το επίπεδο φορολόγησης στην ελληνική οικονομία είναι αρκετά υψηλό.

Διάγραμμα 1. Συνολικός Φορολογικός Συντελεστής (%).

Πηγή: World Bank Group and PwC (2015) Paying Taxes 2016.

Επιπρόσθετα, διαπιστώνεται ότι η αύξηση των φορολογικών συντελεστών έχει εξελιχθεί παράλληλα με τη μείωση των φορολογικών εσόδων (Πίνακας 1)! Αυτό, σε ένα βαθμό, οφείλεται στη ραγδαία μείωση του παραγόμενου εισοδήματος.

Πίνακας 1. Φορολογικά έσοδα σε βασικές κατηγορίες φόρων στην ελληνική οικονομία (σε δις ευρώ).

Φόροι | 2008 | 2014 | Μεταβολή |

Ι. Άμεσοι Φόροι | 20,86 | 21,39 | 2,6% |

Φορολογία εισοδήματος φυσικών προσώπων | 10,81 | 8,22 | -24% |

Φορολογία εταιρικού εισοδήματος | 4,21 | 2,81 | -33,4% |

Φορολογία ιδιοκτησίας | 0,48 | 3,43 | 606,2% |

Άλλοι άμεσοι φόροι | 5,35 | 6,93 | 29,6% |

ΙΙ. Έμμεσοι Φόροι | 30,22 | 24,22 | -19,8% |

ΦΠΑ | 18,24 | 13,89 | -23,9% |

Ενεργειακοί Φόροι | 2,29 | 2,27 | -1,0% |

Άλλοι έμμεσοι φόροι | 9,68 | 8,06 | -16,7% |

Συνολικά Φορολογικά Έσοδα (Ι+ΙΙ) | 51,08 | 45,62 | -10,7% |

Πραγματικό ΑΕΠ | 226,02 | 185,53 | -17,9% |

Πραγματικό Διαθέσιμο Εισόδημα | 160,21 | 121,04 | -24,4% |

Πηγή: “Tatsos N. (2016) Political Challenges to Reform Taxation in Greece, in Princen S. (Ed.) Political Economy of Tax Reforms, Workshop Proceedings, European Commission, Discussion Paper 025, March” and “Oxford Economics - Global Economic Model”.

Σε ότι αφορά την περίοδο της κρίσης, ο ΟΟΣΑ -στην έκθεσή του Tax Policy Reforms in the OECD 2016- επισημαίνει ότι η γενικότερη τάση στις χώρες ήταν να αυξηθούν τα έσοδα ως ποσοστό του ΑΕΠ τους. Ωστόσο, τα φορολογικά έσοδα στην ελληνική οικονομία μειώθηκαν κατά 10,7% από το 2010 έως το 2014, ενώ το πραγματικό ΑΕΠ για την ίδια περίοδο μειώθηκε κατά 17,9% και το πραγματικό διαθέσιμο εισόδημα κατά 24,4%. Άρα, το ΑΕΠ και το διαθέσιμο εισόδημα μειώθηκαν πολύ περισσότερο από τα φορολογικά έσοδα.

Αν παρατηρήσουμε την κατανομή της φορολογίας, είναι εμφανές ότι το μεγαλύτερο μέρος των φορολογικών εσόδων της ελληνικής οικονομίας προέρχεται από το Φόρο Προστιθέμενης Αξίας (ΦΠΑ) και από τους λοιπούς έμμεσους φόρους, σε πολύ μεγαλύτερο βαθμό σε σχέση με άλλες χώρες (Πίνακας 2). Όπως είναι γνωστό, οι έμμεσοι φόροι είναι οι πλέον βέβαιοι ότι θα εισπραχθούν αλλά και οι πιο άδικοι από όλους!

Πίνακας 2. Κατανομή φορολογίας ως ποσοστό των συνολικών φορολογικών εσόδων (στοιχεία 2013).

| ΦΠΑ και λοιποί έμμεσοι φόροι | Πρόσωπα | Περιουσία | Εταιρίες | Λοιποί Φόροι | Σύνολο |

Ελλάδα | 57 | 26 | 11 | 6 | 0 | 100 |

Πορτογαλία | 50 | 31 | 4 | 13 | 2 | 100 |

Γερμανία | 45 | 42 | 4 | 8 | 1 | 100 |

Ισπανία | 43 | 34 | 10 | 9 | 4 | 100 |

Ιρλανδία | 41 | 39 | 9 | 10 | 1 | 100 |

Ιταλία | 37 | 38 | 9 | 10 | 6 | 100 |

Ην. Βασίλειο | 41 | 34 | 15 | 10 | 0 | 100 |

Γαλλία | 41 | 31 | 14 | 10 | 4 | 100 |

Πηγή: PwC “World Tax Summaries: Η φορολογία στην Ελλάδα”.

Τέλος, θα πρέπει να σημειωθεί ότι την περίοδο της κρίσης (2010-2014) οι χώρες του ΟΟΣΑ στην πλειονότητά τους αύξησαν τη φορολογία και συγκεκριμένα τα φορολογικά τους έσοδα ως προς το ΑΕΠ τους (ΟΟΣΑ - Tax Policy Reforms in the OECD 2016). Από το 2015, όμως, προκύπτει ότι οι περισσότερες χώρες άλλαξαν πολιτική και στρέφουν πλέον τα φορολογικά τους μέτρα προς την κατεύθυνση της ενίσχυσης των αναπτυξιακών τους προοπτικών. Ωστόσο, η ελληνική οικονομία το 2015 ήταν η μοναδική, η οποία αύξησε τη φορολογία των επιχειρήσεων από το 26% στο 29%, με προφανείς τις συνέπειες στον επιχειρηματικό κόσμο και τις προοπτικές επενδύσεων. Ταυτόχρονα, η Ελλάδα συγκαταλέγεται στις χώρες του ΟΟΣΑ που το 2015 αύξησαν τους συντελεστές ΦΠΑ, αλλά και τους Ειδικούς Φόρους Κατανάλωσης, μέτρα, που επηρεάζουν την κατανάλωση.

Από την παραπάνω ανάλυση προκύπτει ότι το ΑΕΠ και το διαθέσιμο εισόδημα μειώθηκαν πολύ περισσότερο από τα φορολογικά έσοδα, κάτι που οδηγεί στο συμπέρασμα ότι η φορολογική επιβάρυνση αυξήθηκε σημαντικά. Φαίνεται, λοιπόν, ότι αντί οι αυτόματοι δημοσιονομικοί σταθεροποιητές να λειτουργούν αντί-κυκλικά, λειτουργούν ομο-κυκλικά και παρατείνουν την ύφεση στην ελληνική οικονομία.

* Κάθε κείμενο που δημοσιεύεται στο InDeep Analysis εκφράζει και βαραίνει αποκλειστικά τον συντάκτη του. Οι αναλύσεις που δημοσιεύονται δεν συνιστούν συμβουλές για οποιουδήποτε είδους δραστηριότητα. Το InDeep Analysis δεν δεσμεύεται από τις πληροφορίες, τις απόψεις και τις αναλύσεις που δημοσιεύονται στην ψηφιακή πλατφόρμα του, και δεν φέρει απολύτως καμία ευθύνη για αυτές.

Online διαδραστική πλατφόρμα προβολής του πολιτισμού των Ελλήνων σε ολόκληρο τον κόσμο.

Μπες στο www.act4Greece.gr Επίλεξε τη ∆ράση YOU GO CULTURE

Κάνε τη δωρεά σου με ένα κλικ στο

ΘΕΛΩ ΝΑ ΠΡΟΣΦΕΡΩή με απ’ ευθείας κατάθεση ή μέσω internet, phone και mobile banking.

Πρόγραμμα Crowdfunding

Εξειδικευμένη γνώση με το κύρος του Πανεπιστημίου Αθηνών

Ερευνητικό - Συγγραφικό Έργο

Δημοσιεύσεις

Σχετικά άρθρα